Vedľajšie dojednania k akcionárskej zmluve – tag-along, drag-along, shootout

Dňa 1.1.2017 nadobúda účinnosť novela Obchodného zákonníka, ktorou sa na Slovensku zavádza viacero noviniek. Najvýznamnejšou novinkou je zavedenie nového typu obchodnej kapitálovej spoločnosti s názvom „Jednoduchá spoločnosť na akcie“ (JSA). V tomto článku sa však nechceme venovať tomuto nepochybne zaujímavému typu spoločnosti, ale špeciálnym ustanoveniam, ktoré boli v súvislosti s ňou prijaté. Práve najmä pre potreby JSA sa zavádzajú tri nové zmluvné inštitúty, ktoré umožňujú flexibilnejšie nastavenie vzťahov medzi akcionármi. Ide o právo pridať sa k prevodu akcií (tzv. tag-along), právo požadovať prevod akcií (tzv. drag-along) a právo požadovať nadobudnutie akcií (tzv. shootout).

| |

Takéto zmluvné dojednania boli prípustné a používané v obchodných spoločnostiach aj doposiaľ, avšak bez ich zákonnej úpravy. Ich kodifikácia vznesie väčšiu právnu istotu a priblíži tieto inštitúty tým, ktorí sa s nimi v praxi ešte nestretli. Práva tag-along, drag-along a shootout si budú môcť akcionári JSA dohodnúť v rámci akcionárskej zmluvy, ktorá slúži na úpravu ich vzájomných práv a povinností vyplývajúcich z ich účasti v spoločnosti. Zákon síce upravuje tieto dojednania výslovne len pre JSA, avšak je možné ich primerane použiť aj pre iné spoločnosti.

Všeobecne k právam tag-along a drag-along

Tieto práva možno vo všeobecnosti dohodnúť ako neregistrované. Výlučne pre potreby JSA však bude možné dojednať tieto práva aj ako registrované, teda také, ktoré sa viažu na konkrétne akcie spoločnosti. V takom prípade sa na ich zriadenie bude vyžadovať notárska zápisnica, čo posilní účinky týchto práv vo vzťahu k tretím osobám, ktoré si zachovajú aj po ich prevode vo vzťahu k nadobúdateľovi akcií. Práva budú registrované v nových registroch práv prístupných na internete, ktoré budú vedené Centrálnym depozitárom cenných papierov.

Pre registrované práva budú platiť pravidlá obdobné vecným právam. To znamená, že s nimi nemožno nakladať oddelene od nakladania s akciami, na ktorých viaznu. V záujme zamedzenia konfliktu viacerých práv, sa zavádza pravidlo, aby s jednou akciou mohlo byť spojené len jedno predkupné právo, jedno právo tag-along, jedno právo drag-along a jedno právo shootout. Z každého z týchto práv (vrátane predkupného) môže byť však oprávnených viacero osôb. Ak by akcionárska zmluva ustanovovala vznik ďalšieho práva v rozpore s týmito obmedzeniami, bola by v tejto časti neplatná.

V prípade, že oprávnený akcionár písomne zriadi na akcie spojené s právami tag-along a drag-along zmluvné záložné právo alebo zabezpečovací prevod práva, záložné právo či zabezpečovacie práva budú vykonané bez ohľadu na existenciu týchto zmluvných dojednaní. Následne práva tag-along, drag-along a shootout výkonom záložného práva alebo zabezpečovacieho prevodu práva zanikajú. Z toho vyplýva, že záložné právo či zabezpečovací prevod práva má prednosť pred týmito dojednaniami.

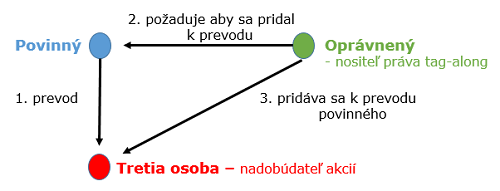

Právo pridať sa k prevodu akcií (tag-along)

Čo to je a ako to vzniká?

Právo pridať sa k prevodu akcií oprávňuje akcionára (oprávneného, zvyčajne najmä minoritného akcionára) previesť svoje akcie zároveň s akciami iného akcionára (povinného, zvyčajne najmä majoritného akcionára). V danom prípade sa povinný akcionár zaviaže, že pri prevode svojich akcií zabezpečí možnosť previesť akcie oprávneného akcionára na tretiu osobu (záujemcu, nadobúdateľa akcií) za rovnakých podmienok. Povinný akcionár je pred prevodom svojich akcií povinný informovať tretiu osobu o existencii a podmienkach práva tag-along oprávneného.

Tento typ dojednania chráni predovšetkým minoritných akcionárov, ktorí majú možnosť predať svoje akcie za rovnakých podmienok ako väčšinový akcionár, často výhodnejších podmienok ako by sa podarilo vyjednať menšinovému akcionárovi.

Čo v prípade porušenia práva?

A) Registrované tag-along

V prípade porušenia registrovaného práva tag-along sa môže oprávnený akcionár domáhať:

- 1. voči tretej osobe – aby táto osoba, ktorá chce nadobudnúť akcie povinného akcionára, zároveň nadobudla aj akcie oprávneného akcionára za rovnakých podmienok,

- 2. voči povinnému – aby povinný akcionár nadobudol dotknuté akcie od oprávneného akcionára za podmienok, za ktorých prevedie svoje akcie na tretiu osobu.

Ak si oprávnený akcionár neuplatní ani jedno z práv podľa predchádzajúcich dvoch možností, právo tag-along, sa neruší, ale zostáva mu naďalej zachované.

B) Neregistrované tag-along

Ak dôjde k porušeniu práva tag-along, ktoré nebolo registrované, ale jeho úprava je obsiahnutá len v akcionárskej zmluve, oprávnený akcionár má právo uplatniť si právo tag-along len voči povinnému akcionárovi. Voči ktorému sa môže domáhať, aby povinný akcionár nadobudol dotknuté akcie od oprávneného za podmienok, za ktoré prevedie svoje akcie na tretiu osobu.

Vyššie uvedené práva oprávneného akcionára voči povinnému akcionárovi alebo tretej osobe zaniknú, ak ho oprávnený neuplatní do jedného roka od prevodu akcií povinného akcionára na tretiu osobu. To však nemá dopad na samotné právo tag-along oprávneného, ktoré mu zostáva zachované a nepremlčuje sa.

Uplatnenie práva tag-along v prípade jeho porušenia je možné žalovať aj súdne a to podaním žaloby :: „Žalovaný je povinný uzavrieť zmluvu tohto znenia.....“.

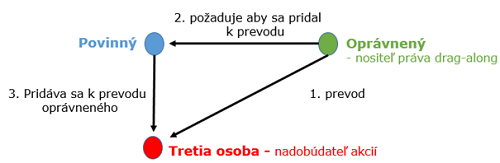

Právo požadovať prevod akcií (drag-along)

Čo to je a ako to vzniká?

Právo požadovať prevod akcií oprávňuje akcionára (oprávneného, zvyčajne najmä majoritného akcionára) požadovať od iného akcionára (povinného, zvyčajne najmä minoritného akcionára), aby zároveň s prevodom akcií oprávneného previedol na tretiu osobu (záujemcu, nadobúdateľa akcií) aj svoje akcie. Povinný akcionár sa v tomto prípade zaviaže, že zároveň s prevodom akcií oprávneného akcionára prevedie svoje akcie na tretiu osobu za rovnakých podmienok.

Právo drag-along slúži na ochranu predovšetkým majoritných akcionárov pri prevode ich akcií. Toto právo dáva predávajúcemu akcionárovi možnosť zatraktívniť predaj svojich väčšinových akcií tým, že k predaju svojich akcií budú pridružené aj menšinové akcie a kupujúci tak získa zaujímavejšiu majetkovú účasť na spoločnosti.

Pri drag-along práve, ak bolo registrované, sa upravuje osobitný spôsob jeho uplatnenia. Okrem splnenia podmienok na vznik tohto práva, čo musí úradne osvedčiť notár, oprávnený akcionár môže previesť dotknuté akcie povinného akcionára na tretiu osobu len v prípade, že kúpna cena pre povinného akcionára je zložená do notárskej úschovy prípadne formou akreditívu v banke.

Čo v prípade porušenia práva?

Zákon rieši len porušenie neregistrovaného práva drag-along, pričom nadobúdateľ akcií sa môže domáhať voči povinnému akcionárovi, aby na neho previedol dotknuté akcie v súlade s právom drag-along, a to za podmienok, za ktorých nadobudol akcie oprávneného. Nadobúdateľ musí uplatniť toto právo voči povinnému do jedného roka od prevodu akcií oprávneného, inak zanikne.

Ak by ani nadobúdateľ akcií nevyužil možnosť sa domáhať práva drag-along voči povinnému, právo drag-along mu zostane zachované.

Právo požadovať nadobudnutie akcií - shootout

Čo to je a ako to vzniká?

Právo požadovať nadobudnutie akcií bude oprávňovať akcionára (oprávneného) určiť cenu jednej akcie a žiadať od iného akcionára (povinného), aby na neho previedol akcie za takto určenú cenu. Za oprávneného sa považuje akcionár, ktorý ako prvý doručí takýto cenový návrh inému akcionárovi. Pričom návrh musí spĺňať všetky náležitosti návrhu na uzavretie zmluvy. Zákon neustanovuje akým spôsobom by mala byť cena určená, preto pri dojednávaní práva shootout odporúčame dohodnúť si v stanovách aj spôsob určenia (min. – max.) ceny.

Ak druhý akcionár, teda povinný akcionár, tento návrh oprávneného neprijme v dohodnutej lehote a v súlade s akcionárskou zmluvou, platí, že za rovnakých podmienok bude práve on (povinný akcionár) musieť odkúpiť akcie oprávneného.

Toto dojednanie slúži najmä na riešenie situácií v obchodnej spoločnosti, kedy sa akcionári dostali do patovej situácie. Právo požadovať nadobudnutie akcií bude môcť byť dojednané len ako neregistrované.

Ak povinný akcionár neuzavrie zmluvu o nadobudnutí akcií oprávneného, oprávnený akcionár sa môže do jedného roka domáhať na súde, aby sa prejav vôle povinného s predajom svojich akcií nahradil súdnym rozhodnutím. Na presadenie tohto práva bude slúžiť žaloba o nahradenie prejavu vôle povinného predať svoje akcie. (tzv. prímusová žaloba).

Veronika Pázmányová,

vedúca advokátka

Eva Bencová,

koncipientka

Advokátska kancelária - Law firm

Hviezdoslavovo námestie 25

811 02 Bratislava

Tel.: +421 232 335 333

Fax: +421 232 335 330

e-mail: office.sk@glatzova.com

Jiří Sixta, partner poverený riadením slovenskej pobočky

e-mail: jiri.sixta@glatzova.com

© EPRAVO.SK – Zbierka zákonov, judikatúra, právo | www.epravo.sk